Modifications concernant les solutions de libre passage

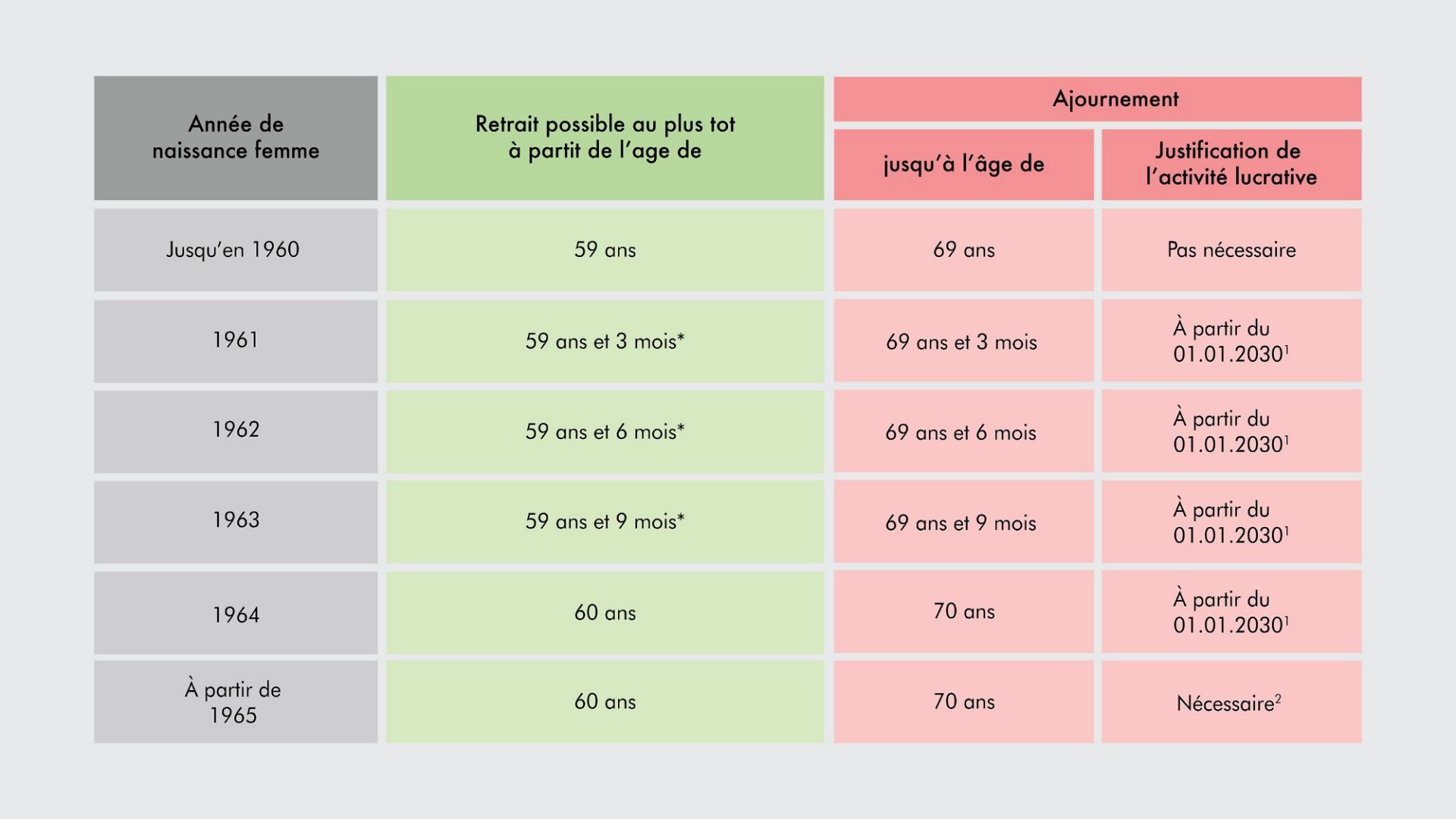

Âge de référence des femmes

La réforme «AVS 21» porte essentiellement sur l’augmentation, à 65 ans, de l’âge de référence des femmes dans l’AVS et la prévoyance professionnelle obligatoire. Les femmes prendront donc leur retraite ordinaire un an plus tard. Cette augmentation de l’âge de la retraite prendra effet le 1er janvier 2024. Dans la loi, le terme «âge de la retraite» a été remplacé par «âge de référence».

Pour les femmes qui sont proches du départ à la retraite, l’augmentation de l’âge de référence est amortie et sera mise en œuvre progressivement, à raison de trois mois de plus chaque année. Les femmes nées en 1960 atteindront l’âge de référence ordinaire en 2024, à 64 ans comme auparavant. À partir de 2025, l’âge de référence augmentera respectivement de 3, 6 et 9 mois pour les femmes nées en 1961, 1962 et 1963.

Cela s’applique aussi au domaine du libre passage.

Retrait d’avoirs de libre passage

Comme par le passé, les avoirs sur les comptes et polices de libre passage pourront être retirés au plus tôt cinq ans avant l’âge de référence.

La perception des prestations pourra ensuite toujours être ajournée de cinq ans au maximum au-delà de l’âge de référence. Mais du fait de l’augmentation échelonnée de l’âge de référence des femmes, l’âge maximum possible pour le retrait est décalé en fonction de l’année de naissance (voir tableau). Compte tenu d’une nouvelle réglementation de l’«AVS 21», cet ajournement n’est toutefois encore possible que si la preneuse ou le preneur de prévoyance exerce toujours une activité professionnelle. Si cela n’est pas ou plus le cas, l’avoir doit être retiré lorsque l’âge de référence est atteint ou à l’arrêt ultérieur de l’activité lucrative.

Cependant, cette nouveauté prévoit un long délai de transition: la preuve du maintien de l’activité lucrative ne devra être apportée qu’à partir du 1er janvier 2030. Les personnes qui atteindront ou auront déjà dépassé l’âge de référence AVS en 2024 pourront donc conserver leur avoir jusqu’à 70 ans (hommes) ou 69 ans (femmes) au plus tard sans avoir à justifier d’une activité lucrative.

* Cette indication n’est pas pertinente, car les femmes nées cette année-là auront déjà atteint 60 ans en 2024.

1 Si aucune activité lucrative ne peut être justifiée, l’ajournement prend fin le 31.12.2029 et les prestations doivent être perçues.

2 Un ajournement est possible au plus tard jusqu’à la cessation de l’activité lucrative. Si aucune activité lucrative ne peut être établie lorsque l’âge de référence est atteint, l’ajournement est exclu.